相続税の平均納税額は約1,700万円と高額です。さらに平成27年度境に、相続税の基礎控除額が改正され、納税者数も大幅に増え、毎年約30万人以上の方が納税しています。しかし納税者の中には配偶者はほとんど含まれていません。配偶者には「配偶者控除」が適用できるからです。本記事では配偶者控除によって相続税が課税されない理由とポイントを解説します。相続が控えている人や、すでに発生している方はぜひ参考にしてください。

配偶者控除の概要

名前の通り、配偶者のみ使用できる特例です。配偶者への相続税が大きいと、相続した財産で相続税を納税することにもなりかねず、さらに配偶者の生活にも支障が出るため設けられています。ここでは配偶者控除の概要について解説します。

税額軽減できる金額

配偶者控除は以下のいずれかの課税価格まで納税が発生しないという控除です。

- 配偶者の課税価格が法定相続分までは課税されない

- 配偶者の課税価格が1億6,000万円まで課税されない

配偶者の課税価格が法定相続分までは非課税となるため、10億、20億であっても相続税は発生しません。さらに法定相続分に関係なく1億6,000万円までは非課税となるため、一本的には配偶者は課税されません。しかし法定相続分と言われても分からない方もいらっしゃるのではないでしょうか。次の項で詳しく解説します。

法定相続分

法定相続分とは、民法によって定められた、財産を取得できる割合のことを指します。相続人によって割合が異なるため、以下の表を参考にして下さい。

|

法定 相続人 |

相続する財産割合 |

|||

|

配偶者 |

子供 |

親 |

兄弟姉妹 |

|

|

配偶者のみ |

100% |

- |

- |

- |

|

子どものみ |

- |

100% |

- |

- |

|

親のみ |

- |

- |

100% |

- |

|

兄弟姉妹のみ |

- |

- |

- |

100% |

|

配偶者と子供 |

1/2 |

1/2 |

- |

- |

|

配偶者と親 |

2/3 |

- |

1/3 |

- |

|

配偶者と兄弟姉妹 |

3/4 |

- |

- |

1/4 |

例えば、被相続人(亡くなった方)の財産が1億円あり、配偶者と子供が相続人の場合、法定相続分はそれぞれ1/2となるため、5,000万円ずつ相続することになります。さらに子供が2名いる場合は、配偶者は5,000万円、子供1人当たり2,500万円ずつとなります。それぞれ取得した財産額に対して相続税が課せられますが、配偶者の方は最低1億6,000万円までは相続税が非課税となります。一方で、法定相続分を超え、なおかつ1億6,000万円以上の財産を相続した場合は、配偶者にも相続税が発生するため注意が必要です。

基礎控除額との違い

冒頭にもお話しした通り、配偶者控除の他に基礎控除額があります。基礎控除額とは被相続人の課税対象額から差し引ける金額であり、以下の計算式で算出できます。

|

基礎控除額=3,000万円+600万円×法定相続人の数 |

すなわち、被相続人の財産が基礎控除額以内であれば、相続税は発生しません。基礎控除額は法定相続人がいる限り、必ず控除できます。また基礎控除額を差し引いた金額を法定相続分に按分したのちに、配偶者控除が適用できるようになります。

例えば1億円の財産の法定相続人が配偶者と子供の2人である場合は以下の手順となります。

- 1億円-(3,000万円+600万円×2人)=5,200万円

- 配偶者2,600万円 子供2,600万円(それぞれ法定相続分で1/2)

- 配偶者は1億6,000万円未満のため非課税

基礎控除額は最初に差し引くもの、配偶者控除は配偶者の相続分が確定してから差し引くものと覚えておきましょう。なお、その他にも多数の控除が存在します。詳しく知りたい方は税理士などの専門家に相談することをおすすめします。

配偶者控除の適用条件

配偶者であればあれば使用できる控除ですが、「事実婚の場合」や「適用条件」など気になるところもある方もいらっしゃるのではないでしょうか。ここでは配偶者控除のポイントを3つ紹介します。

戸籍上配偶者であれば誰でも使用できる

配偶者控除は、被相続人と別居していても戸籍上配偶者であれば誰でも使用できます。しかし内縁関係などは適用できません。事実婚など法律上戸籍に反映されていない場合は適用できないため注意してください。また婚姻期間も関係ないため、相続発生前日に配偶者となった場合でも配偶者控除が適用できます。

遺言書の検認済みまたは遺産分割協議書が完成している必要がある

配偶者の相続財産額を確定させるためにも、「家庭裁判所の検認が完了した遺言書」または「相続人全員が署名捺印した遺産分割協議書」が必要となります。遺言通りに財産を相続する場合、開封する前に家庭裁判所で検認を受けなければいけません。ただし、「公正証書遺言」と「自筆証書遺言保管制度」を利用した場合は不要です。遺言書がなかった場合は、相続人全員で財産の分割方法と割合を決める遺産分割協議を行い、遺産分割協議書としてまとめます。相続人全員の署名捺印がなければ、配偶者の相続財産は証明できないため、完了している必要があります。

申告しなければ適用できない

配偶者控除により相続税額が0円になった場合でも必ず申告が必要です。納税額が0円だからという理由で申告漏れをされている方が多いです。申告書に必要事項を記載し、遺言書または遺産分割協議書のコピー、戸籍謄本などを添付します。配偶者がどれくらい財産を相続したのか、被相続人との関係性を証明するために用意しましょう。

配偶者控除を使用する際の注意点

最後に配偶者控除を使用する際の注意点を2つ紹介します。

隠した財産に関しては適用外

被相続人の財産を隠した場合、隠していた財産については配偶者控除が適用できません。例えば以下のようなケースが挙げられます。

- 相続税を減らすため、タンス預金などを隠した

- 他の相続人に財産が取られないように隠した

一見財産を隠せば見つからないと思う方もいらっしゃいますが、不自然な申告は税務署の方で財務調査が行われます。隠ぺいしたことが見つかった場合、隠していた遺産については配偶者控除を適用することはできず、さらに重加算税(35%~40%)などのペナルティが課せられるため注意してください。

税理士に確認しておくべき

配偶者であれば使用できる控除ですが、その他にも以下のような控除が設けられています。

- 贈与税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 相続時精算課税制度に係る贈与税額控除

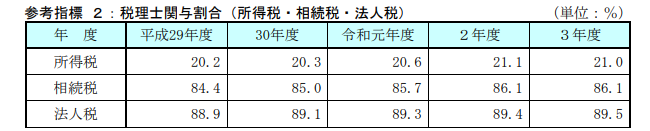

さらに債務や葬式費用も基礎控除額のように課税対象額から差し引くことができます。とはいえ専門的な知識が求められるうえ、複雑な内容ばかりであることから相続税の申告と納税は税理士へ相談することをおすすめします。実際に財務省が発表している「国税庁実績評価書」では以下の図のように、約9割近い方が、相続税の申告を税理士へ依頼しています。

配偶者控除は配偶者の相続税に関する制度ですが、未成年の子供であれば未成年者控除なども使用できます。他にも使用できる控除も人によってはあるため、専門家に相談し少しでも相続税が安くなるか計算してもらいましょう。なお、相続税の節税は、被相続人が生前中でなければ行うことはできないことがほとんどです。そのため相続が発生する前に相談しておくことをおすすめします。