更地を所有していると、相続時に大きな財産評価となり、相続税が高額となります。しかし建物があると、一定面積まで評価額を圧縮できる小規模宅地等の特例が使用できます。とはいえ建物の用途などによって圧縮できる割合が異なるため、事前に理解しておく必要があります。本記事では小規模宅地等の特例の概要と、適用される割合、よくある質問を紹介します。これから相続を控えている方はぜひ参考にしてください。

小規模宅地等の特例とは?

相続税の課税対象額を圧縮できる小規模宅地等の特例ですが、どのような制度なのでしょうか。ここでは特例の概要を紹介します。

土地の評価額を圧縮して相続税を抑える特例

小規模宅地等の特例とは、建物がある土地の評価額を最大80%圧縮できる制度です。例えば5,000万円の評価額の土地を所有している場合、1,000万円になるということです。一例を挙げてみると、課税対象額が以下の表の通りとなります。

|

土地の状態 |

更地の場合 |

小規模宅地等の特例の場合 |

|

課税対象となる財産 |

|

|

|

課税対象額の合計 |

1億円 |

9,000万円 |

上記の通り、課税対象額が低くなるため、相続税の節税につなげることが可能です。とはいえ、建物の用途によって減額できる割合と面積が異なるため、次の項で詳しく解説します。

適用される割合と面積

小規模宅地等の特例は以下の4つの用途によって適用される割合と面積が異なります。

|

特定居住用宅地等 |

限度面積 330㎡ 減額割合 80% |

|

特定事業用宅地等 |

限度面積 400㎡ 減額割合 80% |

|

特定同族会社事業用宅地等 |

|

|

貸付事業用宅地等 |

限度面積 200㎡ 減額割合 50% |

土地の用途によって限度面積と減額割合は異なるため注意が必要です。では次の項で4つの概要と適用条件について解説します。

4つの宅地について

ここでは先ほど紹介した4つの宅地の概要について解説します。

特定居住用宅地等

被相続人が居住していた家の土地などを指します。相続する人が「配偶者」や「同居していた子供」などの場合に適用できます。また父親などが所有していた土地に長男が家を建築して住んでいた場合なども該当します。

特定事業用宅地等

被相続人または親族などが貸付事業以外の事業を行っていた宅地の場合が該当します。例えば個人で飲食店を経営している方や、事務所として利用していた土地などが挙げられます。ただし、被相続人の事業を引き継ぐ相続人であることが条件です。

特定同族会社事業用宅地等

50%超の株式を保有している法人が事業をしていた土地が該当します。ただし、法人に対して相当の対価を得て貸し付けられた宅地であることや、宅地を相続した人が法人の役員であることなどが条件です。一般的に家族経営で法人を運営している場合が該当します。

貸付事業用宅地等

賃貸アパートなどを運用している土地が該当します。しかし、相続開始から3年以内に貸付事業をした宅地に関しては、他の賃貸物件と合算して事業的規模(5棟10室)でなければいけません。

小規模宅地等の特例でよくある質問

最後に小規模宅地等の特例でよくある質問を4つ紹介します。

二世帯住宅の場合はどうなる

二世帯住宅であっても特定居住用宅地等に該当するため、330㎡まで80%圧縮できます。ただし以下の3つの条件をクリアしていなければいけません。

- 親と子が住んでいること

- 土地の名義は親であること

- 親は子から家賃をもらっていないこと

一般的な二世帯住宅であればクリアできる条件です。しかし、1階部分を親、2階部分を子のように区分所有登記が設定されている場合、小規模宅地等の特例は使用できません。そのため、相続開始までに売買や贈与、交換などによって区分所有を解消する必要があります。とはいえ、譲渡所得税や贈与税などの課税対象にもなりかねないため注意してください。

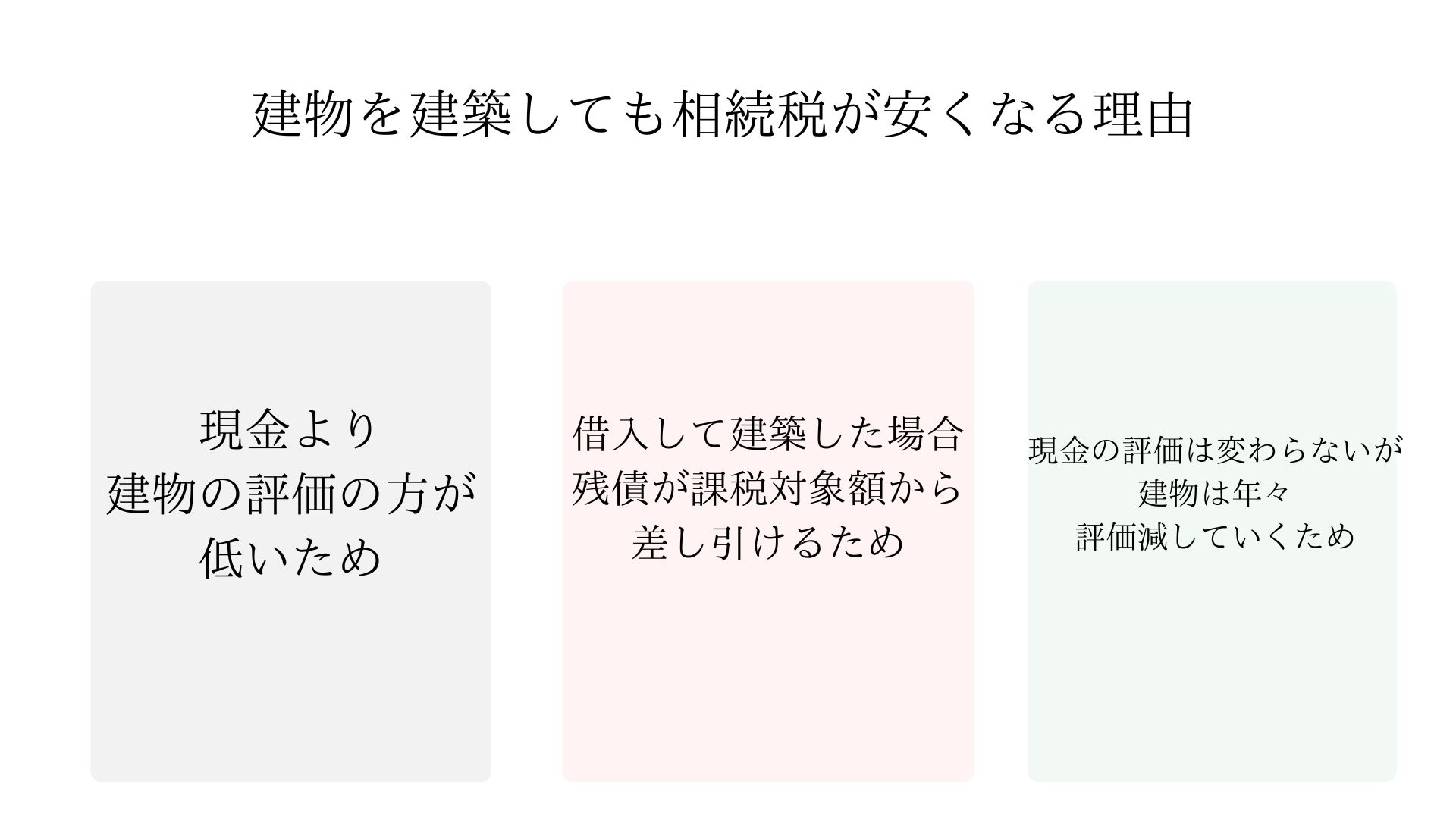

建物を建築したら財産総額が増えるのでは

更地のままでは評価額が高いことから賃貸アパートなどを建築される方も多いです。しかしこの際疑問に思うのは、「小規模宅地等の特例を使っても、建物の財産が増えるため、課税対象となる財産の合計額が増えるのでは」ということです。この件に関してはケースバイケースですが、一般的には相続財産の合計は減ることが多いです。主な理由としては以下の3つが挙げられます。

例えば現金1億円を保有している方が、更地に現金1億円のアパートを建築した場合、おおよそ50%~60%前後の評価額となることが多く、5,000万円前後となります。つまり約半分の評価額となることから相続税の節税につながります。また現金ではなく、金融機関から1億円を借入して建築した場合、残債額をそのまま課税対象となる財産から差し引くことができます。建物は5,000万円であるのに対し、差し引けるのは1億円(残債による)ということです。さらに建物は年々劣化していくことから、評価額は下がる傾向にあります。そのため小規模宅地等の特例を利用するために建築したアパートであっても、財産の合計額は減る傾向にあり、十分高い相続税の節税効果が見込めます。とはいえ評価額はおおよそであり、本体価格に関係します。詳しくは税理士などのプロに確認しましょう。

限度面積以上の面積はどうなる

限度面積以上の敷地面積に関しては小規模宅地等の特例を使用することはできません。例えば特定居住用宅地等の評価額が4,000万円で、400㎡の敷地面積の場合、以下の計算方法で算出できます。

合計=660万円+700万円=1,360万円 |

限度面積以上に関しては小規模宅地等の特例を使用できないため、通常通りの評価額となります。つまり自宅の敷地が大きい方は、減額できる割合が少なくなることを意味します。

同居していない親族が相続する場合

いわゆる家なき子が土地を相続する場合であっても以下の6つの条件をクリアしていれば小規模宅地特例は使用することが可能です。

- 被相続人に配偶者も同居の親族もいない

- 被相続人と相続開始から3年以内同居していない

- 相続開始から3年以内3親等以内の親族の家に住んでいない

- 相続開始から3年以内に親族が経営する法人が所有している家に住んでいない

- 相続開始時に被相続人の家の所有権を持ったことがない

- 相続した土地を相続開始から10か月以内に売却しない