相続税対策の中には「生前贈与」という方法があります。しかし贈与税の兼ね合いで少額しか贈与できません。一方、相続時精算課税制度はまとまった財産を非課税で贈与できる制度です。ただし相続時には贈与者の財産とみなされるため、相続対策としては使用できないと思われています。しかしタイミング次第では相続税対策になることもあります。とはいえ、注意しなければいけないポイントもあるため、本記事では相続時精算課税制度の概要とデメリット、使用タイミングについて解説します。これから相続税対策を検討している方はぜひ参考にしてください。

相続時精算課税制度とは

はじめに相続時精算課税制度の概要と制度を利用できる方について解説します。

最大2,500万円の財産贈与が非課税

相続時精算課税制度は最大2,500万円までの財産贈与が非課税となる制度です。本来、贈与(暦年贈与)をした場合、110万円以上の財産に関しては贈与税が発生します。しかし本制度は2,500万円までが非課税となるため、多額の現金や不動産などを贈与できるということです。

さらに2,500万円以上の財産に関しては一律20%の贈与税となりますが、暦年贈与は贈与財産に応じた税率(累進課税)で計算されるため、財産額によっては贈与税の節税にもつなげることが可能です。

双方を比較すると以下の通り、節税できます。

|

3,000万円の財産を贈与した場合の贈与税 |

|

|

暦年贈与(一般税率) |

相続時精算課税制度 |

|

1,195万円 |

100万円 |

上記を見てわかる通り、相続時精算課税制度は一度に多額の財産を贈与したい場合に有効な制度です。とはいえ、暦年贈与の税率も気になる方もいらっしゃるため、次の項で詳しく解説します。

暦年贈与との税率の違い

相続時精算課税制度は2,500万円以上の財産額に関しては20%の税率を掛けた贈与税を納税します。一方、暦年贈与は以下の計算式で算出されます。

|

税率は課税対象額と贈与者·受贈者によって以下の税率が定められています。

<一般贈与財産>兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合

|

課税対象額 |

200万円以下 |

300万円以下 |

400万円以下 |

600万円以下 |

1,000万円以下 |

1,500万円以下 |

3,000万円以下 |

3,000万円以上 |

|

税率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

|

控除額 |

− |

10万円 |

25万円 |

65万円 |

125万円 |

175万円 |

250万円 |

400万円 |

<特別贈与財産>直系尊属(父母や祖父母など)から18歳以上の子などに贈与する場合

|

課税対象額 |

200万円以下 |

400万円以下 |

600万円以下 |

1,000万円以下 |

1,500万円以下 |

3,000万円以下 |

4,500万円以下 |

4500万円以上 |

|

税率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

|

控除額 |

− |

10万円 |

30万円 |

90万円 |

190万円 |

265万円 |

415万円 |

640万円 |

引用:No.4408 贈与税の計算と税率(暦年課税)|国税庁

贈与税の税率は、相続税と同様に高税率とされており、55%は日本の最高税率です。さらに受贈者個人で支払うことになるため、大きな財産を贈与する場合は、相続時精算課税制度の利用を検討してみてよいでしょう。

相続が発生した時は相続税の課税対象となる

相続時精算課税制度を利用して贈与した財産は、相続時においては贈与者の財産とみなして相続税を計算します。暦年贈与の場合、相続発生3年前の財産に関しては受贈者の財産のままとなります。しかし相続時精算課税制度は名前の通り、「相続の時に財産を精算して課税する」ということになりますので、相続税の節税になるとは言い切れないため注意が必要です。

|

暦年贈与 |

相続時精算課税制度 |

|

|

相続時の財産 |

受贈者の財産であるため、相続税は発生しない |

贈与者の財産として計算 |

<h3>制度を利用できる方

相続時精算課税制度を利用するには以下の3つの条件をクリアしていなければいけません。

- 贈与者の条件:1月1日時点で60歳以上の両親·祖父母であること

- 受贈者の条件:1月1日時点で18歳以上の子供·孫であること

- 申請の条件:贈与した翌年の2月1日~3月15日までに贈与申告書と相続時精算課税制度選択届出書を提出すること。

相続時精算課税制度は親や祖父母から子供·孫に財産を贈与する場合のみ使用できます。さらに制度を利用して贈与税が0円であっても、必ず申告書は提出しなければいけないため注意してください。

相続時精算課税制度のデメリット

ここでは相続時精算課税制度のデメリットを紹介します。

110万円未満でも課税される

相続時精算課税制度を利用して財産贈与を行った後、新たな財産を贈与したい場合、110万円未満でも課税対象となります。先ほどお伝えしたとおり、暦年贈与には110万円の基礎控除額が設けられています。しかし相続時精算課税制度を利用した場合は、一律20%の税率が課せられるため、必ず贈与税が発生するデメリットがあります。

小規模宅地等の特例が使用できなくなる

小規模宅地等の特例とは、建物がある土地の評価額を最大80%圧縮できる制度です。例えば、3,000万円の評価額の土地の場合、600万円になるということです。評価額が下がれば相続税の節税につなげることが可能ですが、相続時精算課税制度を利用して贈与した土地に関しては小規模宅地等の特例が使用できなくなるため、相続税が高くなる可能性があります。

相続時に使うタイミングとは?

では相続時精算課税制度はどのようなタイミングで使用すればよいのでしょうか?ここでは2つのタイミングを紹介します。

地価上昇のタイミングを見計らう

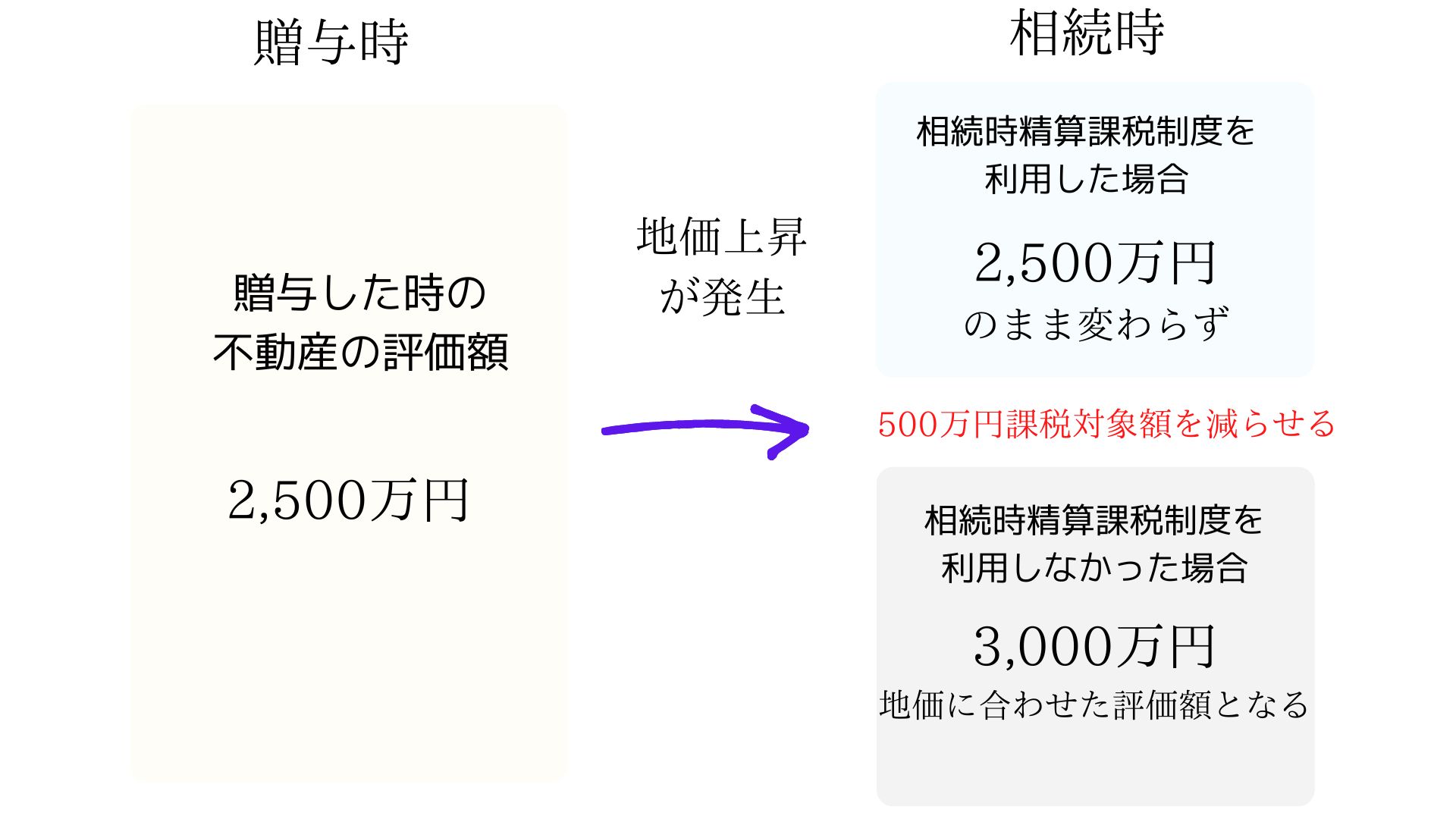

相続時精算課税制度は、贈与する土地の地価上昇が将来的に見込まれる場合においては相続税の節税に対して有効です。先ほどお伝えした通り、相続時精算課税制度を利用して贈与した財産は、相続時においては贈与者の財産とみなして相続税を計算します。ただし、贈与した時の評価額で計算されるため、将来的に区画整理や商業施設の開業などによって地価上昇が発生し、不動産の評価額が上がると見込まれるのであれば、相続税の節税につながります。一例を挙げると、贈与時の評価額が2,500万円だったものの、相続時に3,000万円になった場合、500万円の課税対象額を減らせることになります。

一方で、土地の評価額が将来的に下がってしまった場合、多く相続税を支払うことにもなりかねません。そのため確実に地価上昇が発生するというタイミングで使用することをおすすめします。

賃料収入がある場合

被相続人が毎月賃貸アパートなどの家賃収入がある場合、相続時精算課税制度を利用することで相続税の節税につながる場合があります。家賃収入を使わずに貯めていると、預貯金が増え、相続財産が増えることになります。しかし相続税精算課税制度で賃貸アパートを贈与しておくと、毎月の家賃収入は受贈者の財産となります。結果、贈与者の財産を増やすことを防げるため、相続税の節税が見込めます。ただし、収入がなくなることで贈与者の生活にも影響を及ぼしてしまう可能性もあるため、十分生活費を考慮しなければいけません。さらに小規模宅地等の特例も使用できなくなるため、相続税の計算をしたうえで判断することをおすすめします。